○赤村軽自動車税課税取消処分等事務取扱要綱

平成29年12月15日

告示第64号

(趣旨)

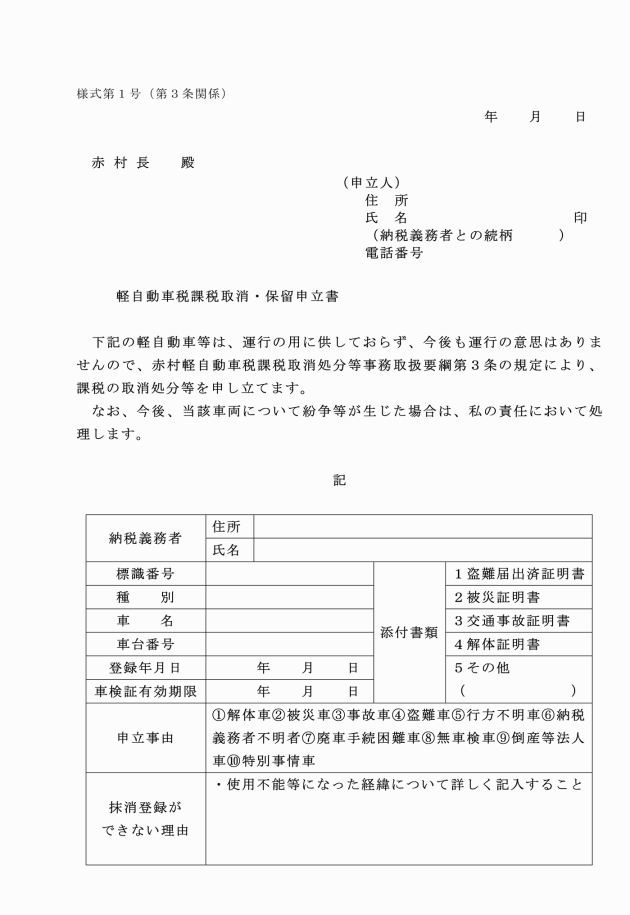

第1条 この告示は、赤村税条例(昭和42年赤村条例第26号)第87条の規定による軽自動車税に関する申告がなされていない軽自動車税の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(以下「軽自動車等」という。)が、滅失、解体、所在不明等により、課税することが適当でない状況にあると認められるものについて、課税の適正化と事務の効率化を図るため、軽自動車税の課税取消又は課税保留(以下「取消処分等」という。)について、必要な事項を定めるものとする。

(取消処分等の対象範囲)

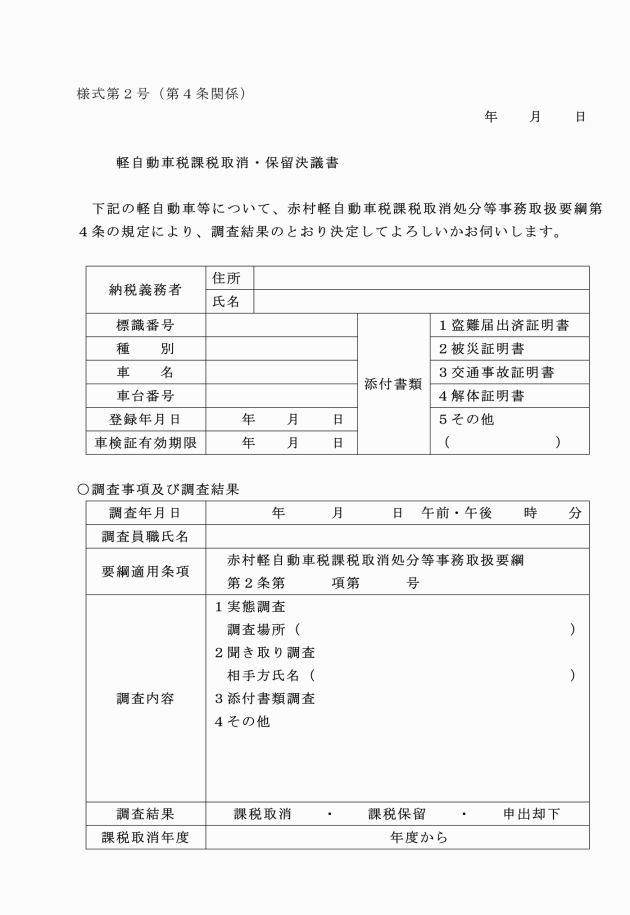

第2条 次に掲げる軽自動車等は、軽自動車等としての機能を失い、実際に運行の用に供することが不可能と判断されるため、軽自動車税の課税取消の対象とする。

(1) 解体(整備又は改造のため解体する場合を除く。)により現存しない軽自動車等(以下「解体車」という。)

(2) 火災、水害又はその他の被災により機能を滅失した軽自動車等(以下「被災車」という。)

(3) 交通事故等により破損し、修繕等を施しても軽自動車等としての機能を回復することが見込めない軽自動車等(以下「事故車」という。)

2 次に掲げる軽自動車等は、当分の間、軽自動車税の課税保留の対象とする。

(1) 盗難により納税義務者が占有していない軽自動車等(以下「盗難車」という。)

(2) 行方不明となっている軽自動車等(以下「行方不明車」という。)

(3) 納税義務者が行方不明である軽自動車等又は納税義務者が死亡し、当該納税義務者の相続人が未確定で、かつ、将来にわたって当該相続人が確定する見込みがない軽自動車等(以下「納税義務者不明車」という。)

(4) 所有者及び使用者が同一でない等、納税義務者の意思だけでは廃車手続をすることができない軽自動車等(以下「廃車手続困難車」という。)

(5) 道路運送車両法(昭和26年法律第185号)第61条に規定する自動車検査証の有効期間を経過している軽自動車等(以下「無車検車」という。)

(6) 法人である納税義務者が倒産等により課税関係の手続を行わない場合で、かつ、将来にわたって当該手続を行う見込みがない軽自動車等(以下「倒産等法人車」という。)

(7) その他特別の事情により村長が認める軽自動車等(以下「特別事情車」という。)

2 前項の規定により申立があったときは、取消処分等の可否に関わらず村長は、所有者等に対して廃車手続を行うよう指導するものとする。

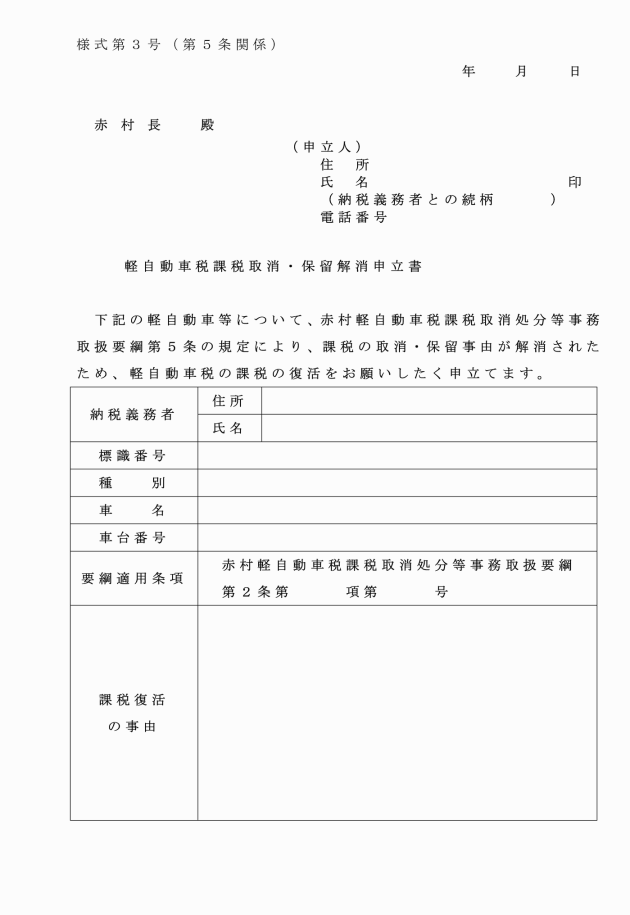

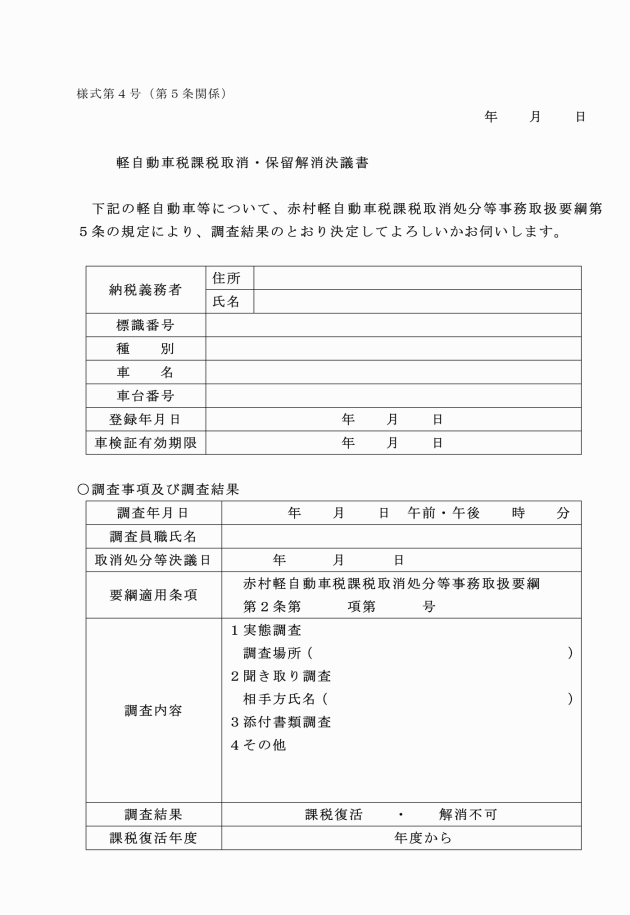

(課税の復活)

第5条 取消処分等を決定した後において、取消処分等の該当事項が消滅し、課税の復活を受けるべき者は、軽自動車税取消処分等解消申立書(様式第3号)を村長に提出しなければならない。

3 前項の規定にかかわらず、消滅した取消処分等の事項が盗難その他納税義務者等の責に帰することができない場合は、当該事項が消滅した日の属する年度の翌年度以降の軽自動車税について課税するものとする。

(職権による廃車)

第6条 村長は、第2条第1項の規定により課税取消となった軽自動車等について、職権により廃車することができる。

2 村長は、第2条第2項の規定により課税保留となった軽自動車等について、課税保留の該当事項が決定から継続して3年を経過したときは職権により廃車することができる。

(その他)

第7条 この告示に定めるもののほか、必要な事項は、村長が別に定める。

附則

この告示は、公布の日から施行する。

別表(第4条関係)

取消処分等調査要領一覧

適用条項 | 取消処分等の対象 | 添付書類等 | 調査要領 | 処分の区分 | 取消処分等の年度 | 備考 |

解体車 | 解体証明書 | ①証明書により滅失が確認できれば調査省略 ②明らかでない場合は関係者の証言等で確認 | 課税取消 | 決定した日の翌年度 | ||

被災車 | 被災(罹災)証明書 | ①証明書により滅失が確認できれば調査省略 ②明らかでない場合は関係者の証言等で確認 | ||||

事故車 | 交通事故証明書又は損壊の程度が分かる書類 | ①証明書により損壊の程度が確認できれば調査省略 ②明らかでない場合は関係者の証言等で確認 | ||||

第2条第2項第1項 | 盗難車 | 盗難届受理番号又は盗難届証明願 | ①証明書により盗難が確認できれば調査省略 ②明らかでない場合は届出警察署に事実を確認 | 課税保留 | 課税保留が継続して3年を経過した場合、翌年度から課税取消 | |

第2条第2項第2項 | 行方不明車 | ①主たる定置場の調査確認 ②関係者の証言等で確認 | ||||

第2条第2項第3項 | 納税義務者不明車 | 相続放棄申述書(相続人不明) | ①居住地の近隣、勤務先等実態調査 ②(相続人不明)放棄が確認できれば調査省略 | |||

第2条第2項第4項 | 廃車手続困難車 | ①申立人から原因を事情聴取し、関係者を調査 | ||||

第2条第2項第5項 | 無車検車 | ①軽自動車検査協会で車検証の有効期限を確認 ②収納状況を連続3年以上未納となっていることを確認 | ||||

第2条第2項第6項 | 倒産等法人車 | 倒産等の事実が確認できるもの | ①申立人から原因を事情聴取し、関係者を調査 ②主たる定置場の調査確認 | |||

第2条第2項第7項 | 特別事情車 | ①特別な事情によるものかを慎重に確認 |